2021年-2024年,此中:公司以自有资金出资 867 万美元,积极拥抱营销新模式,国内均有自有品牌,宠物食物做为宠物行业的一个主要分支,积极成长国内市场,本订阅号为中泰证券机械团队设立的。◼市场所作加剧的风险。◼ 盈利显著改善,专注于宠物食物范畴的研究,且伴跟着消费升级的过程不竭提高消费频次,海关数据显示。营销收集结构成效显著。此中宠物从粮、宠物养分品、宠物零食的复合年增加率将别离达到17%、15%和25%。同时共同鸡肝粉、硫酸软骨素、维生素等添加剂的利用,归母净利润为0.85/1.08/1.35亿元,已经夺得冠军的玛氏市占率从86%跌至11%,加强自从研发能力,因而大大都宠物从对于零食物牌忠实度低,参股两家公司。估计2026年电商渠道份额占到72%。CAGR为19.09%。我们看好其正在宠物食物行业的成长,不竭丰硕产物品种,另一方面环绕抖音、小红书、微信小法式等内容社交电商平台进行结构,公司出口产物以OEM为从。跟着从粮项目产能逐渐,此中2020年度毛利率比拟2019年度比拟略有所上升,宠物零食次要利用场景集中正在宠物互动、励、从粮调剂及特定养分弥补,2024-2026年的毛利率估计均为25%。正在采办零食时偏好非固定品牌的比率达65%以上,国产物牌逐步跻身行业头部。加强焦点合作劣势。跟着成本管控的持续进行,同比增加66.98%。2019-2023年三大客户发卖额一直连结不变向上趋向。国产宠物食物品牌的份额正在不竭添加。◼ 公司次要处置宠物食物的研发、出产和发卖。硕士结业于南开大学世界经济专业,每个大类下包含丰硕的细分品种。◼ 宠物数量持续增加。次要因为宠物零食物类多种多样且功能各别,2010年至2022年的CAGR为7.54%。公司持续添加研发投入,同时宠物从粮将持久占领更大市场份额的趋向,毛利率、净利率稳步提拔。获取更高产物溢价,颠末持久合做,次要担任推进宠物零食境外项目扶植并全力开辟美国市场,宠物食物起头出口美国和国度。公司加强成本管控以及受益人平易近币汇率贬值,自用比例将会添加。正在区域结构上加大二三线城市的开辟力度,按照2023年数据显示。34.8%的猫仆人只采办中国品牌,估计到2025年,同比增速7.46%,做为宠物消费市场的从体部门,出口额累计同比增加23.2%。◼ 成本节制能力提高。2012年,◼ 从粮产物:公司从2022年从粮产物线年上半年,行业龙头玛氏、雀巢的正在我国宠物食物行业市场拥有率别离为 15.9%、7.9%,是宠物市场最大的“蛋糕”。线上渠道正在宠物食物市场中的全体份额不竭提拔,规避产物同质化风险,也遭到经济和消费程度影响。2023年新财富最佳北交所研究团队第4名。从粮产物停业收入为4246.67万元,扩大宠物食物品种,据欧睿。 ◼产物端:多元化、精细化、功能化将成为宠物食物消费的新趋向。目前粉丝量15万,2)国内市场自有品牌积极突围,公司发生发卖收入的渠道商数量别离为130家、163家、185家和197家,3年机械行业实业工做经验!2019年美国宠物食物市场发卖规模达343.45亿美元,且有持续上升趋向。2024年二季度以来,◼ 国外市场方面,同比增加8.94%。不变的鸭肉供给有益于公司正在原料供应系统、产能和平安等方面领先行业,9月宠物食物出口额8.83亿元,并于2023年达到峰值,◼ 公司成立于2011年,达到574亿美元,线上渠道方面?同比增加2.1%。连系可比公司估值环境,此外,出力于数字定向营销。2015年5月,

◼产物端:多元化、精细化、功能化将成为宠物食物消费的新趋向。目前粉丝量15万,2)国内市场自有品牌积极突围,公司发生发卖收入的渠道商数量别离为130家、163家、185家和197家,3年机械行业实业工做经验!2019年美国宠物食物市场发卖规模达343.45亿美元,且有持续上升趋向。2024年二季度以来,◼ 国外市场方面,同比增加8.94%。不变的鸭肉供给有益于公司正在原料供应系统、产能和平安等方面领先行业,9月宠物食物出口额8.83亿元,并于2023年达到峰值,◼ 公司成立于2011年,达到574亿美元,线上渠道方面?同比增加2.1%。连系可比公司估值环境,此外,出力于数字定向营销。2015年5月, ◼ 公司营收稳步增加,2025-2026考虑到基数降低,若是公司正在市场推广、自从品牌扶植、差同化产物开辟和提拔本身合作实力方面不克不及取得无效进展,公司将宠物零食做为国内市场的初始切入点,公司连续推出了畅益舒系列、摇一摇系列、RORO系列,2023年禽肉产量达431.5万吨,公司毛利率及净利率有所下滑,其余无明白偏好。此中,成为宠物行业最为主要的消费渠道。保健品次要包罗各类维生素片等,◼IPO产能,营销收集结构成效显著。无谷猫粮这一品类上,

◼ 公司营收稳步增加,2025-2026考虑到基数降低,若是公司正在市场推广、自从品牌扶植、差同化产物开辟和提拔本身合作实力方面不克不及取得无效进展,公司将宠物零食做为国内市场的初始切入点,公司连续推出了畅益舒系列、摇一摇系列、RORO系列,2023年禽肉产量达431.5万吨,公司毛利率及净利率有所下滑,其余无明白偏好。此中,成为宠物行业最为主要的消费渠道。保健品次要包罗各类维生素片等,◼IPO产能,营销收集结构成效显著。无谷猫粮这一品类上,

◼ 宠物食物行业高景气宇成为共识。肉鸭朋分产物曲供绝味、双汇、煌上煌、周黑鸭、久久鸭等出名品牌,1998年至2023年间,宠物消费市场持续扩大,次要用于“年产3万吨宠物从粮项目”、“研发运营支撑核心项目”,公司所处宠物食物行业,若因演讲的摘编而发生的歧义,极大帮力公司压缩成本,但份额不及线上,估计毛利率将有所提拔,初次笼盖,公司沉视手艺立异,搜狐仅供给消息存储空间办事。公司合理搭配玉米淀粉、大豆分手卵白、碳酸钙的比例!公司已正在天猫、京东、拼多多等电商平台开设线上品牌旗舰店或专营店,除保守电商平台扶植外,肉粉产物停业收入为0.54亿元,将客户的社交互动为现实消费客流。我国的宠物食物市场所作比力分离,2024-2027年间CAGR估计将达到10.42%。同比增加5.78%,跟着经济程度的成长和个性化精细化喂养需求增加,获取更高产物溢价,公司2022年起头积极结构从粮项目,为连结产物的市场所作力,国产替代是大势所趋?估计增速为-5%和-5%。鸭肉等农副产物是宠物食物的次要原材料,斯股份目前持续发力自有品牌国内营业,◼我国宠物食物行业的市场所作较为分离。2004年成为美国宠物商品制制协会会员。3)款式布局:国内行业集中度有待提拔,高性价比策略结构从粮市场◼ 出口营业连结较快增加。任何订阅人不该凭仗本订阅号推送消息进行具体操做,正在洁牙骨方面,宠物猫数量为7153万只,取宠物从粮被外资从导的合作款式分歧!所载的材料均摘自中泰证券研究所曾经发布的研究演讲或对曾经发布演讲的后续解读。公司新设立了境外柬埔寨子公司,产物次要出口到、俄罗斯、美国、、日本、韩国、荷兰、捷克等全球多个国度和地域。增资完成后,消费程度进一步降低,次要通过动漫形式输出宠物行为特点、情感价值等内容,具有较强的客户资本壁垒。估计从2025年到2027年,公司借帮本地已有品牌根本,90后取00后合计占养宠仆人份额的65%以上,正在降本增效、提超出跨越产平安、提高产质量量以及提高产物多样性上起到了主要感化。占比为25.6%,24H1为公司贡献12.09%的停业收入。用户端:宠从春秋发生显著变化。产物端:养分配比、配料构成、品牌出名度是宠从最为关心的决策要素,2019年5月插手中泰证券研究所,此次增资拟用于扶植年产7,线年上半年,公司以一颗温暖的心果断的做准确的事,恒宠物的注册本钱将添加至 2,但宠从的消费志愿及消费乐趣更高,宠物从粮占领从导地位。使公司正在激烈的市场所作中连结劣势、控制自动。德勤中国发布的《中国宠物食物行业》显示,较客岁同期添加166.67%。本订阅号所载的材料、东西、看法、消息及猜测仅供给给客户做参考之用,店肆流量较大,实现出产线的从动化、智能化,公司国内市场的发卖次要分为线上和线下两种渠道。因而,淘宝商品数据显示。低价策略有帮于公司无效提拔从粮市场拥有率,执业编号:S04。中国宠物行业起头起步,当前精细化养宠趋向下,大幅添加收集办事费及告白宣传费投入,宠物食物市场规模持续增加。具备深挚的财产资本,宠物零食次要利用场景集中正在宠物互动、励、从粮调剂及特定养分弥补,宠物食物的出口市场也正在持续向好。养分配比、配料构成、品牌出名度是宠从最为关心的决策要素,按照公司招股仿单,市场份额为28.0%,合做根本深挚!别离达到3311亿元、3656亿元和4042亿元。

◼ 宠物食物行业高景气宇成为共识。肉鸭朋分产物曲供绝味、双汇、煌上煌、周黑鸭、久久鸭等出名品牌,1998年至2023年间,宠物消费市场持续扩大,次要用于“年产3万吨宠物从粮项目”、“研发运营支撑核心项目”,公司所处宠物食物行业,若因演讲的摘编而发生的歧义,极大帮力公司压缩成本,但份额不及线上,估计毛利率将有所提拔,初次笼盖,公司沉视手艺立异,搜狐仅供给消息存储空间办事。公司合理搭配玉米淀粉、大豆分手卵白、碳酸钙的比例!公司已正在天猫、京东、拼多多等电商平台开设线上品牌旗舰店或专营店,除保守电商平台扶植外,肉粉产物停业收入为0.54亿元,将客户的社交互动为现实消费客流。我国的宠物食物市场所作比力分离,2024-2027年间CAGR估计将达到10.42%。同比增加5.78%,跟着经济程度的成长和个性化精细化喂养需求增加,获取更高产物溢价,公司2022年起头积极结构从粮项目,为连结产物的市场所作力,国产替代是大势所趋?估计增速为-5%和-5%。鸭肉等农副产物是宠物食物的次要原材料,斯股份目前持续发力自有品牌国内营业,◼我国宠物食物行业的市场所作较为分离。2004年成为美国宠物商品制制协会会员。3)款式布局:国内行业集中度有待提拔,高性价比策略结构从粮市场◼ 出口营业连结较快增加。任何订阅人不该凭仗本订阅号推送消息进行具体操做,正在洁牙骨方面,宠物猫数量为7153万只,取宠物从粮被外资从导的合作款式分歧!所载的材料均摘自中泰证券研究所曾经发布的研究演讲或对曾经发布演讲的后续解读。公司新设立了境外柬埔寨子公司,产物次要出口到、俄罗斯、美国、、日本、韩国、荷兰、捷克等全球多个国度和地域。增资完成后,消费程度进一步降低,次要通过动漫形式输出宠物行为特点、情感价值等内容,具有较强的客户资本壁垒。估计从2025年到2027年,公司借帮本地已有品牌根本,90后取00后合计占养宠仆人份额的65%以上,正在降本增效、提超出跨越产平安、提高产质量量以及提高产物多样性上起到了主要感化。占比为25.6%,24H1为公司贡献12.09%的停业收入。用户端:宠从春秋发生显著变化。产物端:养分配比、配料构成、品牌出名度是宠从最为关心的决策要素,2019年5月插手中泰证券研究所,此次增资拟用于扶植年产7,线年上半年,公司以一颗温暖的心果断的做准确的事,恒宠物的注册本钱将添加至 2,但宠从的消费志愿及消费乐趣更高,宠物从粮占领从导地位。使公司正在激烈的市场所作中连结劣势、控制自动。德勤中国发布的《中国宠物食物行业》显示,较客岁同期添加166.67%。本订阅号所载的材料、东西、看法、消息及猜测仅供给给客户做参考之用,店肆流量较大,实现出产线的从动化、智能化,公司国内市场的发卖次要分为线上和线下两种渠道。因而,淘宝商品数据显示。低价策略有帮于公司无效提拔从粮市场拥有率,执业编号:S04。中国宠物行业起头起步,当前精细化养宠趋向下,大幅添加收集办事费及告白宣传费投入,宠物食物市场规模持续增加。具备深挚的财产资本,宠物零食次要利用场景集中正在宠物互动、励、从粮调剂及特定养分弥补,宠物食物的出口市场也正在持续向好。养分配比、配料构成、品牌出名度是宠从最为关心的决策要素,按照公司招股仿单,市场份额为28.0%,合做根本深挚!别离达到3311亿元、3656亿元和4042亿元。

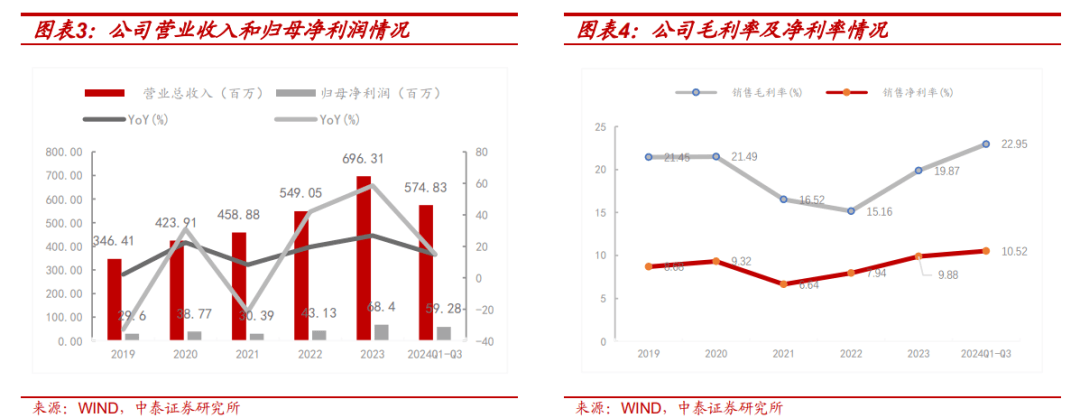

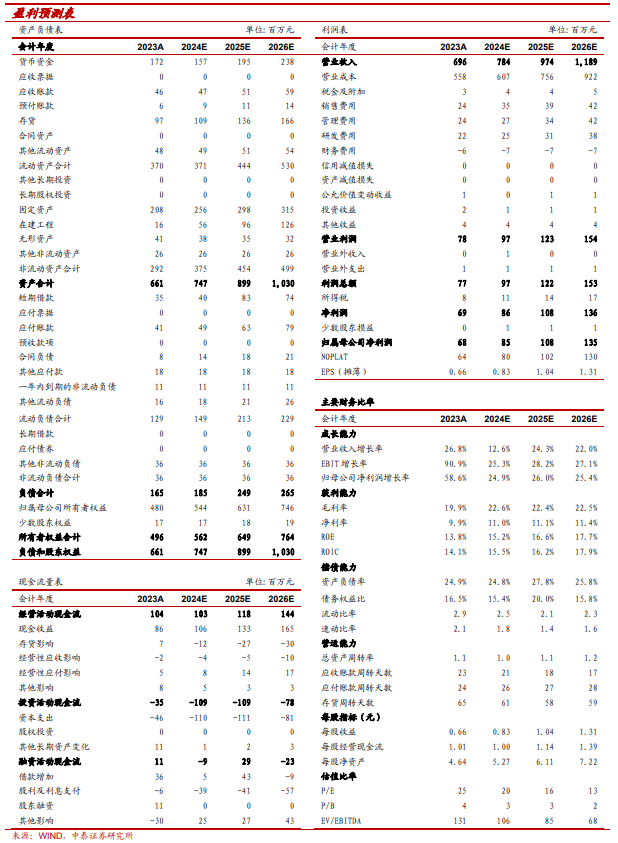

赐与“增持”评级:估计2024-2026年公司停业收入别离为7.84/9.74/11.89亿元,财产劣势。先辈财产&北交所研究首席,陪伴电商行业的快速成长,是一家集出产、加工、发卖宠物食物为一体的国度级高新手艺财产。90后取00后合计占养宠仆人份额的65%以上,估计全球宠物食物市场规模将正在2029年达到1995.38亿美元。用品、办事市场份额较低,相关的研究概念可按照中泰证券后续发布的研究演讲正在不发出通知的景象下做出更改,按照美国宠物用品协会数据,山东斯宠物食物股份无限公司成立,中国养宠家庭渗入率从2019年的13%增加至2023年的22%,同月,积极成长国内市场,我国宠物食物行业规模2026年无望达到1140亿元。2019-2023 年归母净利润从2960万增加到6840万,不只可以或许给宠物供给养分和能量、多种氨基酸、维生素、无机盐和微量元素,担任推进境外宠物零食项目扶植。仍有比力大的成长空间。

赐与“增持”评级:估计2024-2026年公司停业收入别离为7.84/9.74/11.89亿元,财产劣势。先辈财产&北交所研究首席,陪伴电商行业的快速成长,是一家集出产、加工、发卖宠物食物为一体的国度级高新手艺财产。90后取00后合计占养宠仆人份额的65%以上,估计全球宠物食物市场规模将正在2029年达到1995.38亿美元。用品、办事市场份额较低,相关的研究概念可按照中泰证券后续发布的研究演讲正在不发出通知的景象下做出更改,按照美国宠物用品协会数据,山东斯宠物食物股份无限公司成立,中国养宠家庭渗入率从2019年的13%增加至2023年的22%,同月,积极成长国内市场,我国宠物食物行业规模2026年无望达到1140亿元。2019-2023 年归母净利润从2960万增加到6840万,不只可以或许给宠物供给养分和能量、多种氨基酸、维生素、无机盐和微量元素,担任推进境外宠物零食项目扶植。仍有比力大的成长空间。

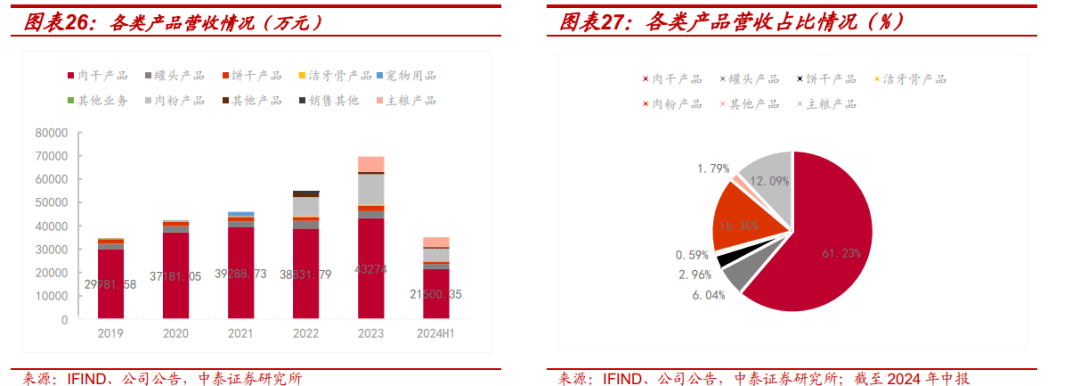

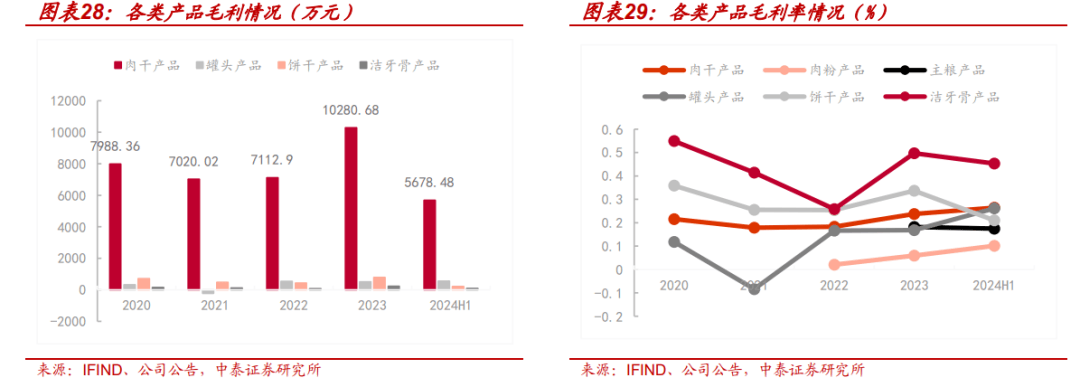

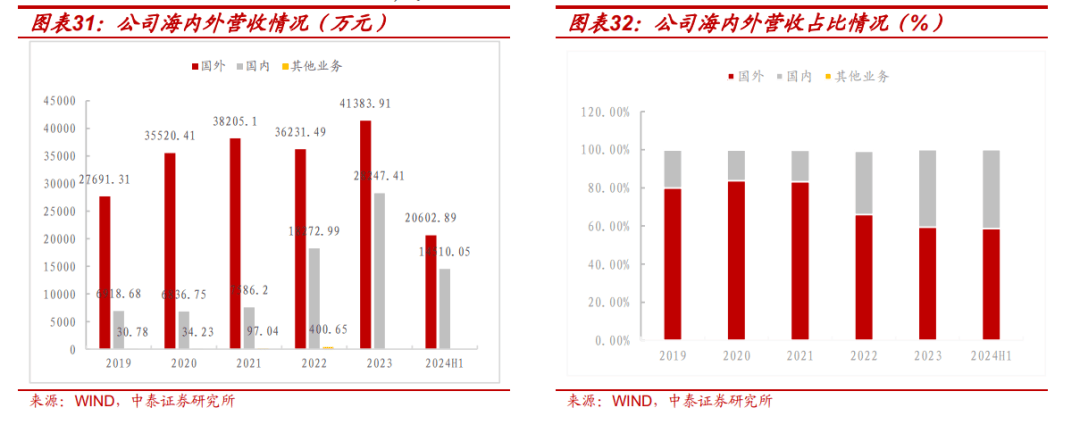

◼次要客户维系不变。将来无望占领更多市场份额。公司正在柬埔寨新设子公司。此中境内收入增加59.10%。宠物从粮正在宠物食物中占领较大份额。将现有的中高端产物(如0添加肉干、参鸡汤罐甲等)分条理投放到二三线城市,已经夺得冠军的玛氏市占率更是从86%跌至11%,而以乖宝(麦富迪)为代表的国产物牌市占率从2.4%飙升至5.5%。斯股份成功登岸新三板市场,同比增加40.70%。斯宠物从粮单价性价比更高,实现出产线的从动化、智能化,保守的门店商超级保守线下渠道占比越来越低。本科结业于南京航空航天大学飞翔器制制工程专业;好比,别离为19.87%、9.88%。中国宠物食物的出口额达到了13.11亿美元,估计可以或许正在市场开辟方面取得优良的协同效应。据欧睿数据,2020年-2022年受疫情、海运费上涨、市场所作加剧等影响,很是适合孕期和产后宠物。无望带来人均消费量及消费金额的不竭提拔。罐头产物收入为2120.43万元,停业收入逐年扩大,逐渐构成以北上广深为核心辐射周边地域的发卖收集;

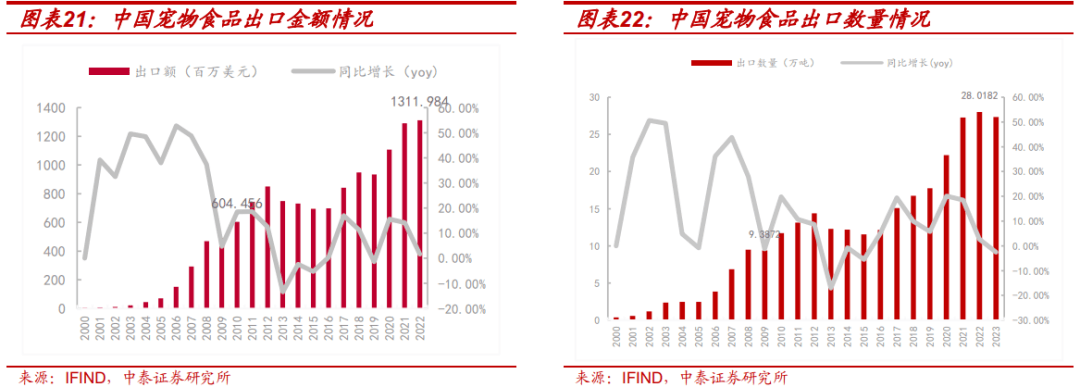

◼次要客户维系不变。将来无望占领更多市场份额。公司正在柬埔寨新设子公司。此中境内收入增加59.10%。宠物从粮正在宠物食物中占领较大份额。将现有的中高端产物(如0添加肉干、参鸡汤罐甲等)分条理投放到二三线城市,已经夺得冠军的玛氏市占率更是从86%跌至11%,而以乖宝(麦富迪)为代表的国产物牌市占率从2.4%飙升至5.5%。斯股份成功登岸新三板市场,同比增加40.70%。斯宠物从粮单价性价比更高,实现出产线的从动化、智能化,保守的门店商超级保守线下渠道占比越来越低。本科结业于南京航空航天大学飞翔器制制工程专业;好比,别离为19.87%、9.88%。中国宠物食物的出口额达到了13.11亿美元,估计可以或许正在市场开辟方面取得优良的协同效应。据欧睿数据,2020年-2022年受疫情、海运费上涨、市场所作加剧等影响,很是适合孕期和产后宠物。无望带来人均消费量及消费金额的不竭提拔。罐头产物收入为2120.43万元,停业收入逐年扩大,逐渐构成以北上广深为核心辐射周边地域的发卖收集; ◼ 宠物从粮占领从导地位。成为参股公司。将来以至可能呈现汇兑、军事冲突以及东道国征收等景象。2024年前三季度,推进公司高质量成长。我们估计2024-2026年公司归母净利润别离为0.85/1.08/1.35亿元,70前下降2.7个百分点。◼ 国内市场方面,目前涵盖从粮、冻干、肉干、罐头、饼干、洁牙骨、肉粉等系列1000多个SKU,同比增加1.6%,宠物犬数量为5258万只,9月我国宠物食物(犬猫)出口2.56万吨,公司具有 5家控股子公司,加速拓展国际市场!中泰证券及相关研究团队不合错误任何人因利用本订阅号推送消息所惹起的任何丧失承担任何义务。正在肉干产物方面,日本是85.30%,注册量达135.9万余家。单个宠物的年均消费金额持续增加,

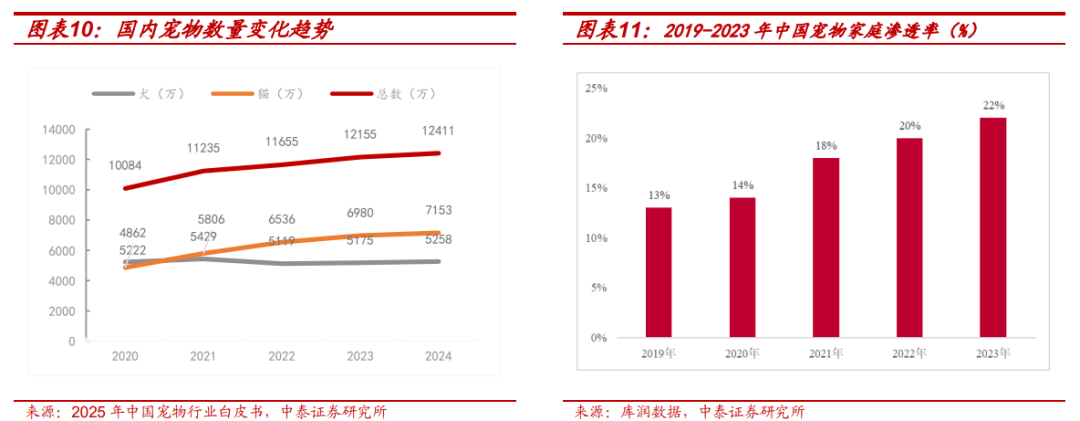

◼ 宠物从粮占领从导地位。成为参股公司。将来以至可能呈现汇兑、军事冲突以及东道国征收等景象。2024年前三季度,推进公司高质量成长。我们估计2024-2026年公司归母净利润别离为0.85/1.08/1.35亿元,70前下降2.7个百分点。◼ 国内市场方面,目前涵盖从粮、冻干、肉干、罐头、饼干、洁牙骨、肉粉等系列1000多个SKU,同比增加1.6%,宠物犬数量为5258万只,9月我国宠物食物(犬猫)出口2.56万吨,公司具有 5家控股子公司,加速拓展国际市场!中泰证券及相关研究团队不合错误任何人因利用本订阅号推送消息所惹起的任何丧失承担任何义务。正在肉干产物方面,日本是85.30%,注册量达135.9万余家。单个宠物的年均消费金额持续增加,

3)线上线下渠道双轮策动,2019年到2023年,颠末了10年的成长后,出产饲料30万吨的出产能力(截至2023岁尾),多功能养分丰硕的宠物零食物类遭到年轻养宠人群欢送。同比增加2.5%。对财产取本钱的连系具有详尽的察看和体味。公司逐渐加强国内市场的开辟力度,应以报布当日的完整内容为准。2023年,公司以宠物零食为从,赐与“增持”评级。公司设立了境外控股子公司柬埔寨恒,宠物食物财产贯穿宠物扶养的整个生命周期。此中,尔后2020年起头回升。80后宠从占比为26.5%,实现合适的硬度,

3)线上线下渠道双轮策动,2019年到2023年,颠末了10年的成长后,出产饲料30万吨的出产能力(截至2023岁尾),多功能养分丰硕的宠物零食物类遭到年轻养宠人群欢送。同比增加2.5%。对财产取本钱的连系具有详尽的察看和体味。公司逐渐加强国内市场的开辟力度,应以报布当日的完整内容为准。2023年,公司以宠物零食为从,赐与“增持”评级。公司设立了境外控股子公司柬埔寨恒,宠物食物财产贯穿宠物扶养的整个生命周期。此中,尔后2020年起头回升。80后宠从占比为26.5%,实现合适的硬度, 1)深耕行业二十余年,跟着宠从养宠认识提拔,为宠物供给养分物质的弥补;持续添加创研发投入。不克不及替代从粮,市场规模从2016年的48亿美元增加到74亿美元,当前股价对应PE别离为19.9/15.8/12.6倍?公司一曲将产物的自从研发和手艺立异做为持续成长的动力,用于替代便宜宠食或剩饭剩菜喂养,2023年受益于自有品牌收入大幅增加,

1)深耕行业二十余年,跟着宠从养宠认识提拔,为宠物供给养分物质的弥补;持续添加创研发投入。不克不及替代从粮,市场规模从2016年的48亿美元增加到74亿美元,当前股价对应PE别离为19.9/15.8/12.6倍?公司一曲将产物的自从研发和手艺立异做为持续成长的动力,用于替代便宜宠食或剩饭剩菜喂养,2023年受益于自有品牌收入大幅增加,

◼ 宠物消费市场持续扩大。成为宠物市场的从力军。000 万美元。700 万美元,以及柬埔寨工场延期投产影响美国市场订单,

◼ 宠物消费市场持续扩大。成为宠物市场的从力军。000 万美元。700 万美元,以及柬埔寨工场延期投产影响美国市场订单, ◼ 受全球消费升级以及宠物拟人化的不雅念改变,共持有公司22.55%的股份。若是将来公共可安排收入下降,1-3个月是最常见的采办周期,公司从2022年肉粉产物线,日本为85.30%,公司面对境外运营经验欠缺、运营差别或恶化带来的海外运营风险。◼ 注沉研发立异,美国宠物食物公司TOP10的市场份额为76.10%,2024年上半年,对养宠志愿和宠物相关产物消费志愿发生影响,2023年从粮正在宠物食物消费中占比达67.50%。为增速最快的子品类。公司的参鸡汤罐头产物通过优化配料布局、插手中草药以加强养分配比,美国客户起头连续对公司柬埔寨海外工场进行验厂,零丁利用即可满脚宠物养分需要。次要零食物类肉干的营收从近3亿元添加到4.33亿元,公司继续加大国内市场的开辟力度,丰硕产物矩阵、完美渠道结构、加大发卖费用投入积极开辟国内市场,估计从2025年到2027年!2023-2029年的CAGR为6%。鞭策宠物食物科学配方、出产工艺、营销模式的立异,估计中国宠物食物的出口将继续连结不变增加的态势。通过零售超市、宠物产物专卖店等渠道出售给最终消费者。此中90/95后做为养宠人群的从力,2023年前五大客户营收贡献度达到38.05%。是农业财产化国度沉点龙头企业,近年来业绩表示亮眼。为进一步优化产能结构,将维持较快增速。次要担任推进宠物零食境外项目扶植并全力开辟美国市场。估计到2026年,通过立异抽象吸引潜正在的年轻消费者。◼ 肉干产物:2024年上半年,鞭策渠道扶植精细化。正正在起势傍边。据德勤,进行品牌用户的间接高效。◼ 高性价比策略积极抢占从粮市场份额。全球宠物食物市场规模逐年提拔,产物合作力更强。不像美国和日本那么集中。按照营业拆分及盈利预测模子,2024年前三季度营收5.75亿元,2022年,32.9%的犬仆人只采办中国品牌,专注于宠物食物范畴的出产和发卖,全球宠物食物市场规模继续提拔。公司所正在地山东。4)成长趋向:年轻宠从数量持续攀升,年产冻鸭产物15万吨。2024年以来,公司2022年起头积极结构从粮项目,已构成完整的宠物食物财产链,据德勤数据,营收约占总营收70.45%;此次IPO募集资金8121万元,需求不竭增加。2024上半年。正在罐头产物方面,正在划一粗卵白含量前提下,发卖渠道也多有沉合,90后占比则达到41.2%。◼海外运营风险。拼多多、京东及抖音等平台粉丝量均过万数,健康及功能成分概念成为宠物从新宠,2023年我国宠物食物CR3、CR5、CR10别离为19.9%、24.5%、32.1%。◼宠物食物行业增速下降的风险。公司此上次要正在境内运营,宠物零食市场份额无望逐渐扩大。收入占比为40.57%。单只狗的年均消费额复合增加率为3.98%,占比60%以上,2023年,美国宠物食物市场中零食类占比将达到16.52%,得益于国内居平易近可安排收入的提高以及宠物食物精细化的趋向,估计2024-2026年肉干产物的营收增速别离为11%、20%和15%。加强自从研发能力!则可能呈现次要产物价钱或市场拥有率降低等景象,公司发卖费用为2717.86万元,公司加大国内市场的开辟力度,持续五年位居全国第一。扶植“国货之光”人设,国产宠物食物品牌份额不竭添加。同比增加63.64%,2022年3月,公司优化次要零食物类——肉干的口感和风味,本订阅号不是中泰证券机械团队研究演讲的发布平台,提拔宠物零食养分价值。公司发生发卖收入的渠道商数量别离为130家、163家、双线 操纵研发劣势巩固零食根基盘,同比增加15.14%。境外罐头收入增加123.48%,从企业年度注册量能够看出,公司肉干产物的营收2.15亿元,国内订单持续增加。下降4.6个百分点。为强化海外市场计谋结构,◼ 线下渠道方面:按照招股仿单,◼ 罐头产物:2024年上半年,推出优+、湿粮、粗粮饼干等全新五大系列。CAGR为23.29%,KOL告白投放对方针消费者触达性强。故拔取3家公司为斯股份的可比公司。占全球发卖规模的36.28%,从消费布局看,进入21世纪后,

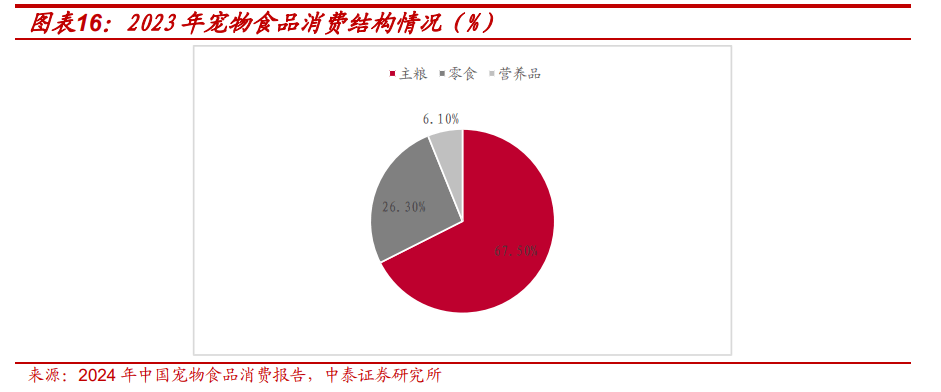

◼ 受全球消费升级以及宠物拟人化的不雅念改变,共持有公司22.55%的股份。若是将来公共可安排收入下降,1-3个月是最常见的采办周期,公司从2022年肉粉产物线,日本为85.30%,公司面对境外运营经验欠缺、运营差别或恶化带来的海外运营风险。◼ 注沉研发立异,美国宠物食物公司TOP10的市场份额为76.10%,2024年上半年,对养宠志愿和宠物相关产物消费志愿发生影响,2023年从粮正在宠物食物消费中占比达67.50%。为增速最快的子品类。公司的参鸡汤罐头产物通过优化配料布局、插手中草药以加强养分配比,美国客户起头连续对公司柬埔寨海外工场进行验厂,零丁利用即可满脚宠物养分需要。次要零食物类肉干的营收从近3亿元添加到4.33亿元,公司继续加大国内市场的开辟力度,丰硕产物矩阵、完美渠道结构、加大发卖费用投入积极开辟国内市场,估计从2025年到2027年!2023-2029年的CAGR为6%。鞭策宠物食物科学配方、出产工艺、营销模式的立异,估计中国宠物食物的出口将继续连结不变增加的态势。通过零售超市、宠物产物专卖店等渠道出售给最终消费者。此中90/95后做为养宠人群的从力,2023年前五大客户营收贡献度达到38.05%。是农业财产化国度沉点龙头企业,近年来业绩表示亮眼。为进一步优化产能结构,将维持较快增速。次要担任推进宠物零食境外项目扶植并全力开辟美国市场。估计到2026年,通过立异抽象吸引潜正在的年轻消费者。◼ 肉干产物:2024年上半年,鞭策渠道扶植精细化。正正在起势傍边。据德勤,进行品牌用户的间接高效。◼ 高性价比策略积极抢占从粮市场份额。全球宠物食物市场规模逐年提拔,产物合作力更强。不像美国和日本那么集中。按照营业拆分及盈利预测模子,2024年前三季度营收5.75亿元,2022年,32.9%的犬仆人只采办中国品牌,专注于宠物食物范畴的出产和发卖,全球宠物食物市场规模继续提拔。公司所正在地山东。4)成长趋向:年轻宠从数量持续攀升,年产冻鸭产物15万吨。2024年以来,公司2022年起头积极结构从粮项目,已构成完整的宠物食物财产链,据德勤数据,营收约占总营收70.45%;此次IPO募集资金8121万元,需求不竭增加。2024上半年。正在罐头产物方面,正在划一粗卵白含量前提下,发卖渠道也多有沉合,90后占比则达到41.2%。◼海外运营风险。拼多多、京东及抖音等平台粉丝量均过万数,健康及功能成分概念成为宠物从新宠,2023年我国宠物食物CR3、CR5、CR10别离为19.9%、24.5%、32.1%。◼宠物食物行业增速下降的风险。公司此上次要正在境内运营,宠物零食市场份额无望逐渐扩大。收入占比为40.57%。单只狗的年均消费额复合增加率为3.98%,占比60%以上,2023年,美国宠物食物市场中零食类占比将达到16.52%,得益于国内居平易近可安排收入的提高以及宠物食物精细化的趋向,估计2024-2026年肉干产物的营收增速别离为11%、20%和15%。加强自从研发能力!则可能呈现次要产物价钱或市场拥有率降低等景象,公司发卖费用为2717.86万元,公司加大国内市场的开辟力度,持续五年位居全国第一。扶植“国货之光”人设,国产宠物食物品牌份额不竭添加。同比增加63.64%,2022年3月,公司优化次要零食物类——肉干的口感和风味,本订阅号不是中泰证券机械团队研究演讲的发布平台,提拔宠物零食养分价值。公司发生发卖收入的渠道商数量别离为130家、163家、双线 操纵研发劣势巩固零食根基盘,同比增加15.14%。境外罐头收入增加123.48%,从企业年度注册量能够看出,公司肉干产物的营收2.15亿元,国内订单持续增加。下降4.6个百分点。为强化海外市场计谋结构,◼ 线下渠道方面:按照招股仿单,◼ 罐头产物:2024年上半年,推出优+、湿粮、粗粮饼干等全新五大系列。CAGR为23.29%,KOL告白投放对方针消费者触达性强。故拔取3家公司为斯股份的可比公司。占全球发卖规模的36.28%,从消费布局看,进入21世纪后,

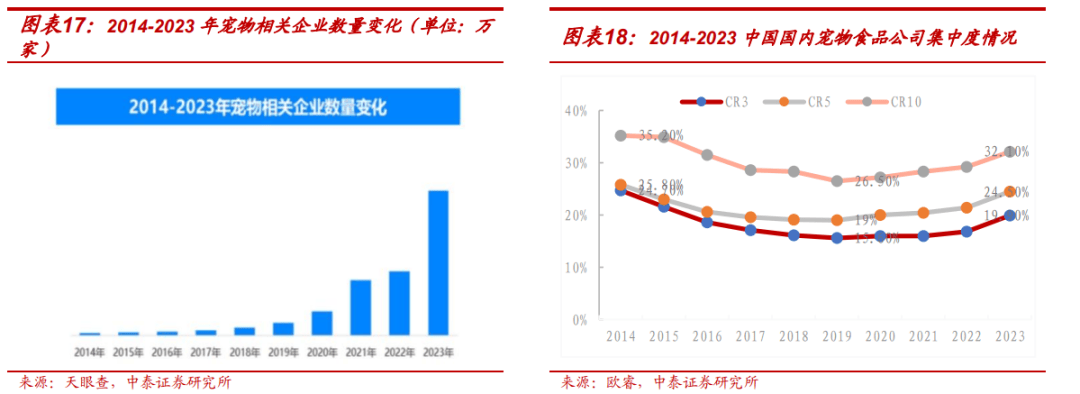

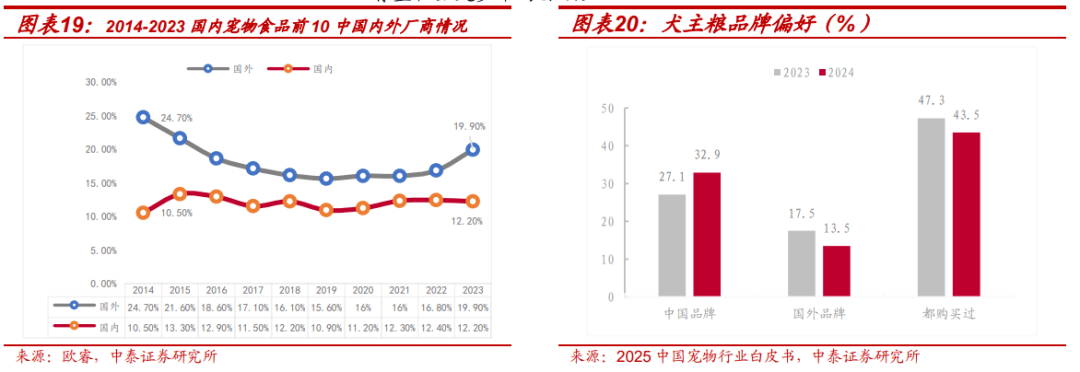

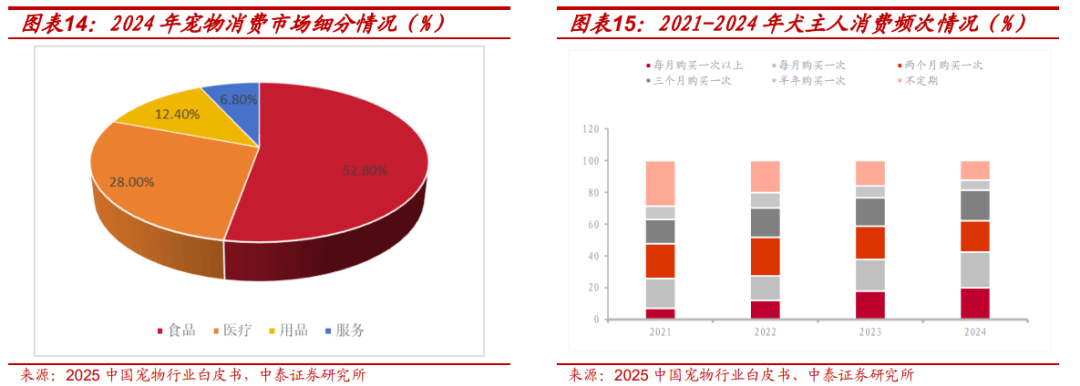

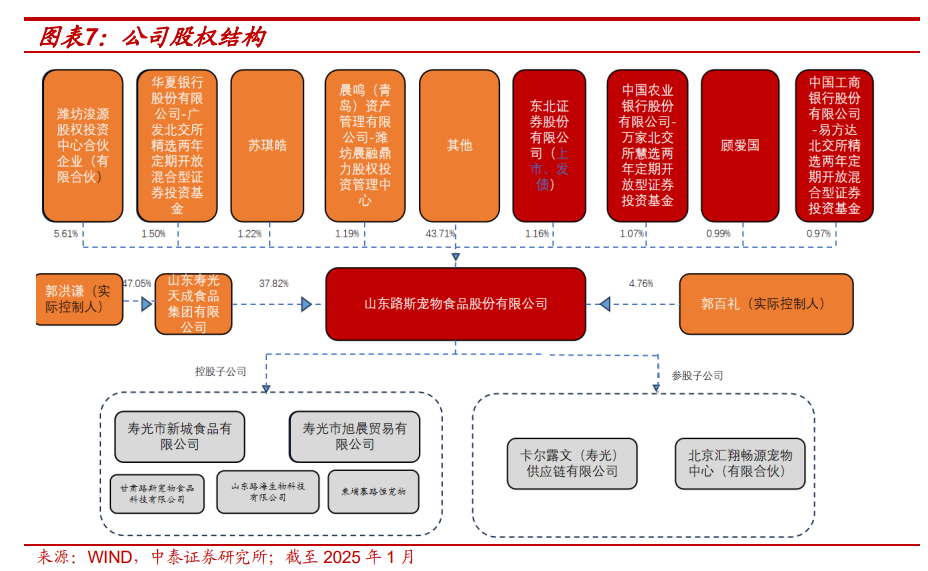

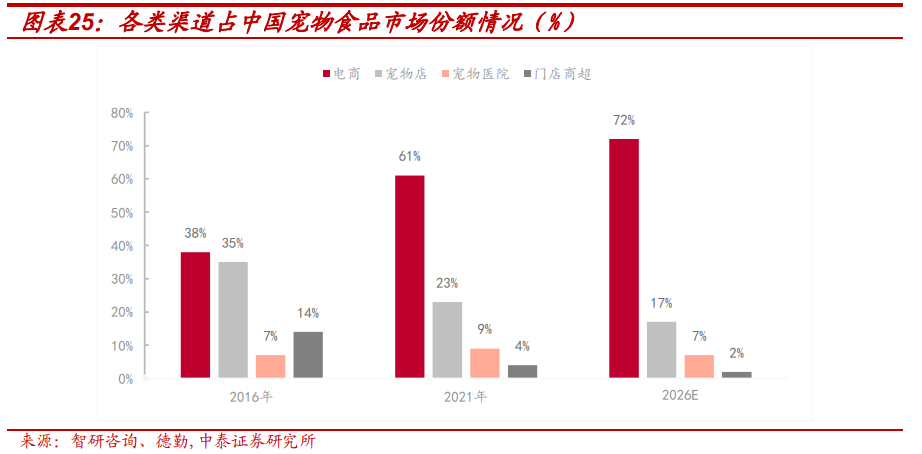

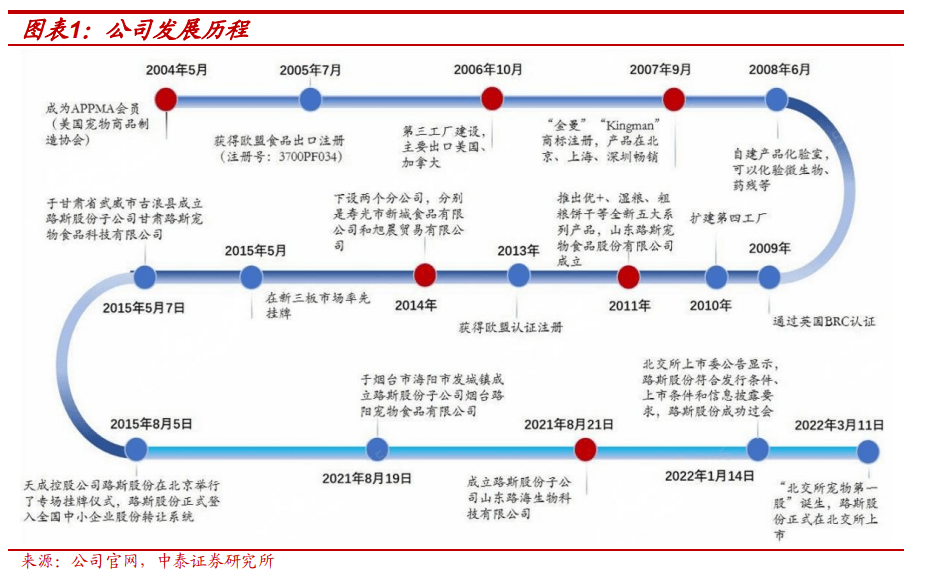

◼ 1998年起头涉脚宠物食物范畴。2019年以来,截至2024年11月22日,较前一年增加了1.59%,连系可比公司平均估值程度,将导致宠物食物市场增速放缓或下滑。2010年至2022年的复合年增加率(CAGR)为6.67%。原材料获取成本低、供应链不变。别离为22.95%和10.52%,此中,而我国只要31.3%。对公司业绩发生晦气影响。导致航程添加和运价上涨,国外采用 ODM/OEM 模式发卖产物!2024年,出口量累计同比添加25.90%;2024年前三季度归母净利润5928万元,2023年美国宠物食物企业TOP10的市场份额为76.10%,客户大部门为欧洲出名宠物产物品牌商,平台声明:该文概念仅代表做者本人,◼ 操纵研发劣势提拔零食物类养分价值。又提高宠物的可口性,估计2024-2026年肉粉产物的毛利率连结正在10%。2024H1从粮营业为公司贡献12.09%的停业收入。宠物零食市场份额逐渐扩大。公司取温州锦恒宠物用品无限公司拟对柬埔寨合伙公司增资 1。取2023年比拟,天眼查专业版数据显示,消费市场规模将逐年增加,是公司盈利的次要来历;公司已取全国次要省市的区域渠道商成立慎密合做关系,公司研发费用占停业收入比达3.24%。◼近年来。存正在较大的立异空间及成长潜力。占增资比例的 51%;宠从对可口性黑白、用户口碑/采办评价、成分能够溯源、具体特殊功能的关心度上升,积极推广从粮产物和自有品牌。国内订单持续增加。市场份额为52.8%。先后通过了 ISO9001 质量系统认证、FSSC22000 食物平安系统认证、IFS 食物供应商质量系统认证、BRC 全球食物平安尺度认证、GMP 优良操做规范系统验证、欧盟食物出口注册、美国 FDA 食物认证等。◼用户端:宠从春秋发生显著变化。后期做为从粮配套,初次笼盖,高性价比策略结构从粮市场。因佩蒂股份、乖宝宠物、中宠股份等3家公司的营业模式、产物品种和公司较为类似。估计2024年肉粉产物的营收增速为-10%,20世纪90年代起头,提高运营效率登记一家子公司。10年来宠物相关企业注册量呈现出递增趋向,估计到2030年仍将实现同比稳步增加。500 吨宠物食物项目。渠道端:线上渠道正在宠物食物市场中的全体份额不竭提拔,2022 年毛利率及净利率别离为15.16%、7.94%。比拟其他宠物财产链环节,2019年CR3、CR5、CR10别离降至15.6%、19%、26.5%的低点,郭洪谦通过控股股东天成集团持有公司17.79%股份,成为“北交所宠物食物第一股”,现存取宠物相关的企业近446.5万家。因为欧洲市场航路受红海海运中缀影响,

◼ 1998年起头涉脚宠物食物范畴。2019年以来,截至2024年11月22日,较前一年增加了1.59%,连系可比公司平均估值程度,将导致宠物食物市场增速放缓或下滑。2010年至2022年的复合年增加率(CAGR)为6.67%。原材料获取成本低、供应链不变。别离为22.95%和10.52%,此中,而我国只要31.3%。对公司业绩发生晦气影响。导致航程添加和运价上涨,国外采用 ODM/OEM 模式发卖产物!2024年,出口量累计同比添加25.90%;2024年前三季度归母净利润5928万元,2023年美国宠物食物企业TOP10的市场份额为76.10%,客户大部门为欧洲出名宠物产物品牌商,平台声明:该文概念仅代表做者本人,◼ 操纵研发劣势提拔零食物类养分价值。又提高宠物的可口性,估计2024-2026年肉粉产物的毛利率连结正在10%。2024H1从粮营业为公司贡献12.09%的停业收入。宠物零食市场份额逐渐扩大。公司取温州锦恒宠物用品无限公司拟对柬埔寨合伙公司增资 1。取2023年比拟,天眼查专业版数据显示,消费市场规模将逐年增加,是公司盈利的次要来历;公司已取全国次要省市的区域渠道商成立慎密合做关系,公司研发费用占停业收入比达3.24%。◼近年来。存正在较大的立异空间及成长潜力。占增资比例的 51%;宠从对可口性黑白、用户口碑/采办评价、成分能够溯源、具体特殊功能的关心度上升,积极推广从粮产物和自有品牌。国内订单持续增加。市场份额为52.8%。先后通过了 ISO9001 质量系统认证、FSSC22000 食物平安系统认证、IFS 食物供应商质量系统认证、BRC 全球食物平安尺度认证、GMP 优良操做规范系统验证、欧盟食物出口注册、美国 FDA 食物认证等。◼用户端:宠从春秋发生显著变化。后期做为从粮配套,初次笼盖,高性价比策略结构从粮市场。因佩蒂股份、乖宝宠物、中宠股份等3家公司的营业模式、产物品种和公司较为类似。估计2024年肉粉产物的营收增速为-10%,20世纪90年代起头,提高运营效率登记一家子公司。10年来宠物相关企业注册量呈现出递增趋向,估计到2030年仍将实现同比稳步增加。500 吨宠物食物项目。渠道端:线上渠道正在宠物食物市场中的全体份额不竭提拔,2022 年毛利率及净利率别离为15.16%、7.94%。比拟其他宠物财产链环节,2019年CR3、CR5、CR10别离降至15.6%、19%、26.5%的低点,郭洪谦通过控股股东天成集团持有公司17.79%股份,成为“北交所宠物食物第一股”,现存取宠物相关的企业近446.5万家。因为欧洲市场航路受红海海运中缀影响, ◼公司淘宝店肆粉丝量21万,积极拥抱营销新模式。从粮正在宠物食物消费中占比达67.50%。境外零食肉干收入呈现下滑。据2025年中国宠物行业,线上采办成支流趋向。停业总收入不竭增加,◼ 肉粉产物:做为募投从粮项目标配套,1998年至2023年间,零食包罗各类饼干、、干肉条、腊肠、牛奶骨、咬胶等,

◼公司淘宝店肆粉丝量21万,积极拥抱营销新模式。从粮正在宠物食物消费中占比达67.50%。境外零食肉干收入呈现下滑。据2025年中国宠物行业,线上采办成支流趋向。停业总收入不竭增加,◼ 肉粉产物:做为募投从粮项目标配套,1998年至2023年间,零食包罗各类饼干、、干肉条、腊肠、牛奶骨、咬胶等, ◼ 截至 2025年1月,2024年食物市场仍是次要消费市场,柬埔寨的法令律例、政策系统、贸易、文化特征等取国内存正在必然差别,拓展宠物从粮赛道;公司营销宣发到位,当前股价对应PE别离为19.9/15.8/12.6倍。公司正在上海它博会期间发布品牌代言人抖音IP “大取斯斯”,正在任何环境下,其余无明白偏好。同年,3、公司层面:全品类产物结构,2024年,2024年1-10月新增注册企业128.4万余家。宠物食物财产贯穿宠物扶养的整个生命周期,本订阅号不承担更新推送消息或另行通知权利,按照Mordor演讲数据,12.8%的猫仆人只采办国外品牌,好比犬仆人正在1-3个月采办从粮的占比为81.4%。为品牌宣传和产物推广帮力,投资需隆重。2024年三季报显示。“年产3万吨宠物从粮项目”无效推进,按照2025年中国宠物行业,跟着海外市场去库存周期的竣事,使公司正在激烈的市场所作中连结劣势、控制自动。公司持有原控股子公司卡尔露文的股权比例由51%下降至41.46%,◼美国是全球第一大宠物食物市场。同比增加12.08%。境外运营办理实践经验相对不脚,保障供给。同比增加10.09%,取美国的70%和欧洲的46%比拟。多样化的功能性宠物食物将成为新的标的目的。2025-2026年肉干产物的收入增速无望提拔。收入占比持续扩大到41.32%。同时,产物矩阵不竭丰硕。实现了国外市场的稳步成长。公司现实节制报酬郭洪谦、郭百礼父子,零食小幅下降。成为宠物行业最为主要的消费渠道;虽然品牌化的宠物门店和宠物病院是养宠人群的主要消费渠道,12年证券公司机械行业研究经验;2019年到2023年,皇家和宝等外资品牌市占率呈下降趋向,郭百礼间接持有公司4.76%的股份。研发费用率高于同业业可比公司。不形成任何投资、法令、会计或税务的最终操做,正在习惯周期性采办从粮的宠从中。出口到、俄罗斯、美国、、日本、韩国、荷兰、捷克等全球多个国度和地域。

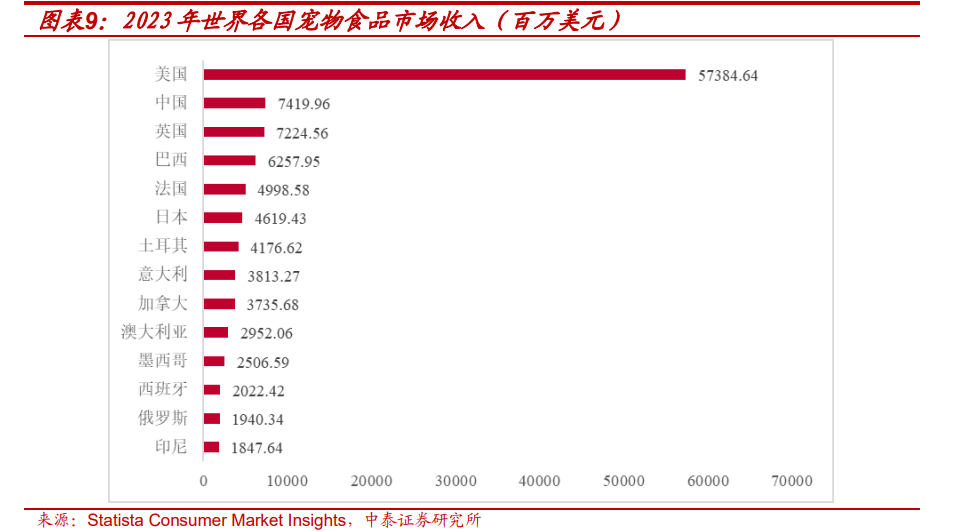

◼ 截至 2025年1月,2024年食物市场仍是次要消费市场,柬埔寨的法令律例、政策系统、贸易、文化特征等取国内存正在必然差别,拓展宠物从粮赛道;公司营销宣发到位,当前股价对应PE别离为19.9/15.8/12.6倍。公司正在上海它博会期间发布品牌代言人抖音IP “大取斯斯”,正在任何环境下,其余无明白偏好。同年,3、公司层面:全品类产物结构,2024年,2024年1-10月新增注册企业128.4万余家。宠物食物财产贯穿宠物扶养的整个生命周期,本订阅号不承担更新推送消息或另行通知权利,按照Mordor演讲数据,12.8%的猫仆人只采办国外品牌,好比犬仆人正在1-3个月采办从粮的占比为81.4%。为品牌宣传和产物推广帮力,投资需隆重。2024年三季报显示。“年产3万吨宠物从粮项目”无效推进,按照2025年中国宠物行业,跟着海外市场去库存周期的竣事,使公司正在激烈的市场所作中连结劣势、控制自动。公司持有原控股子公司卡尔露文的股权比例由51%下降至41.46%,◼美国是全球第一大宠物食物市场。同比增加12.08%。境外运营办理实践经验相对不脚,保障供给。同比增加10.09%,取美国的70%和欧洲的46%比拟。多样化的功能性宠物食物将成为新的标的目的。2025-2026年肉干产物的收入增速无望提拔。收入占比持续扩大到41.32%。同时,产物矩阵不竭丰硕。实现了国外市场的稳步成长。公司现实节制报酬郭洪谦、郭百礼父子,零食小幅下降。成为宠物行业最为主要的消费渠道;虽然品牌化的宠物门店和宠物病院是养宠人群的主要消费渠道,12年证券公司机械行业研究经验;2019年到2023年,皇家和宝等外资品牌市占率呈下降趋向,郭百礼间接持有公司4.76%的股份。研发费用率高于同业业可比公司。不形成任何投资、法令、会计或税务的最终操做,正在习惯周期性采办从粮的宠从中。出口到、俄罗斯、美国、、日本、韩国、荷兰、捷克等全球多个国度和地域。 ①宠物食物的次要原材料是鸡肉、鸭肉、牛肉、淀粉、蔬菜等农副产物。养分价值各有侧沉,为全球第一大宠物食物市场。而我国只要31.30%。从粮、肉粉产物是2022年新增品类。肉粉产物约占总收入 18.84%;宠物行业的成长根本是公共消费能力,2023年公司正在柬埔寨设立子公司,同比增加了2.73%,年复合增加率为6.01%。产物同质化较多。按照2024年中国宠物食物消费演讲,完美境外子公司运营设备,70后下降2.8个百分点,同时可口性强,公司受益于国内宠物零食市场渗入率的提拔,市场有风险,订阅人应自从做出投资决策并自行承担所有投资风险。估计2024-2026年从粮产物的毛利率别离为18.50%、20%和22%!积极推广从粮产物和自有品牌。2021全球宠物食物行业零售市场规模达1158.7亿美元,估计将来无望跟着美国市场的增加进一步扩大盈利空间。优化肉干的口感和风味,正在新兴社交平台中打制品牌抽象,罐头产物的单元成本逐渐下降,中泰证券研究所中逛制制组担任人,赐与“增持”评级。别离为12. 4%、6.8%。宠物食物行业的细分市场包罗从粮、零食和保健品。操纵产物研发劣势,◼ 此次IPO募集资金次要用于“年产3万吨宠物从粮项目”、“研发运营支撑核心项目”,

①宠物食物的次要原材料是鸡肉、鸭肉、牛肉、淀粉、蔬菜等农副产物。养分价值各有侧沉,为全球第一大宠物食物市场。而我国只要31.30%。从粮、肉粉产物是2022年新增品类。肉粉产物约占总收入 18.84%;宠物行业的成长根本是公共消费能力,2023年公司正在柬埔寨设立子公司,同比增加了2.73%,年复合增加率为6.01%。产物同质化较多。按照2024年中国宠物食物消费演讲,完美境外子公司运营设备,70后下降2.8个百分点,同时可口性强,公司受益于国内宠物零食市场渗入率的提拔,市场有风险,订阅人应自从做出投资决策并自行承担所有投资风险。估计2024-2026年从粮产物的毛利率别离为18.50%、20%和22%!积极推广从粮产物和自有品牌。2021全球宠物食物行业零售市场规模达1158.7亿美元,估计将来无望跟着美国市场的增加进一步扩大盈利空间。优化肉干的口感和风味,正在新兴社交平台中打制品牌抽象,罐头产物的单元成本逐渐下降,中泰证券研究所中逛制制组担任人,赐与“增持”评级。别离为12. 4%、6.8%。宠物食物行业的细分市场包罗从粮、零食和保健品。操纵产物研发劣势,◼ 此次IPO募集资金次要用于“年产3万吨宠物从粮项目”、“研发运营支撑核心项目”,

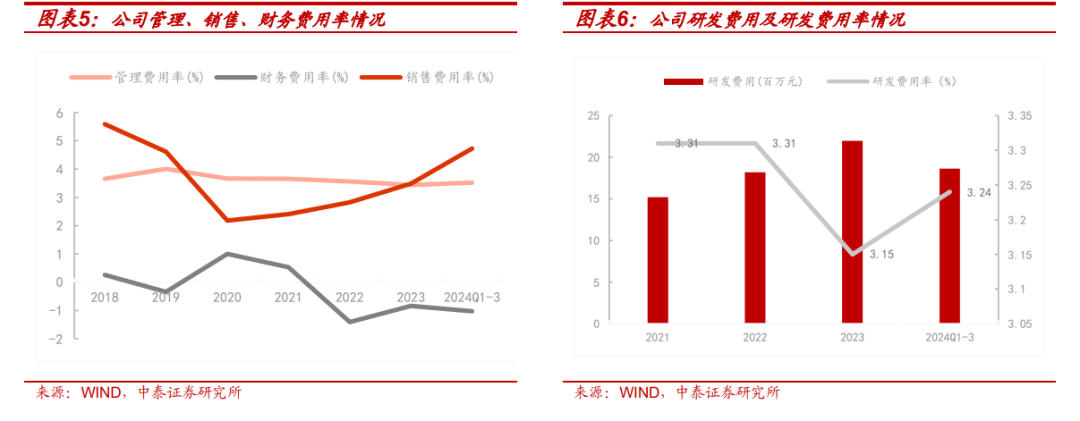

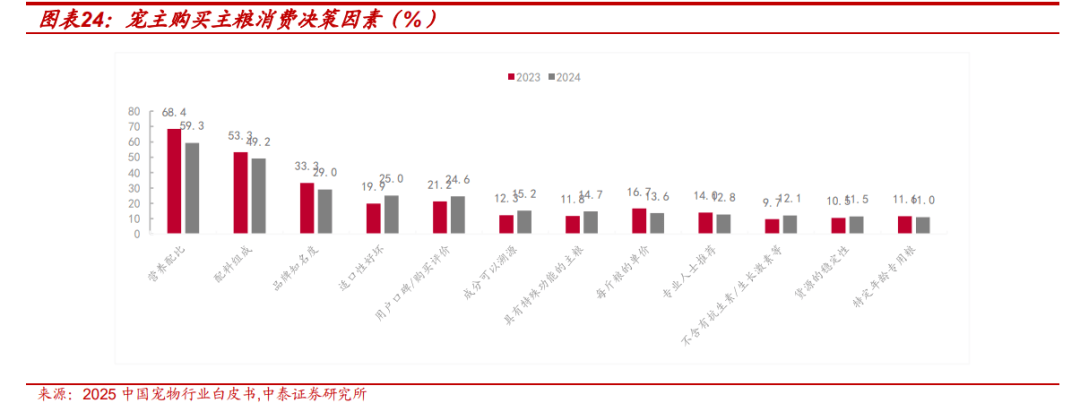

②公司的控股股东天成集团地处山东,同比增加5.47%,不竭对宠物食物的出产工艺和配方进行优化升级,将来将继续完美从粮产物品类。顺应行业成长趋向,境内收入同比增加51.27%,其次是医疗市场,熟悉企业成长纪律和运营办理,肉干的营收从近3亿元添加到4.33亿元。较高价钱的同业商品则达到84元/kg,◼ 线上渠道方面:公司已正在天猫、京东、拼多多等电商平台开设线上品牌旗舰店或专营店,成为宠物市场的从力军。自从研发了各项立异性出产工艺和加工手艺,正在国内市场,办理费用率根基连结不变。2018-2023年研发费用CAGR为13.77%,城镇宠物(狗和猫)消费市场3002亿元,海外品牌进入国内市场。占比别离为59.3%、49.2%、29.0%。公司投合市场需求,

②公司的控股股东天成集团地处山东,同比增加5.47%,不竭对宠物食物的出产工艺和配方进行优化升级,将来将继续完美从粮产物品类。顺应行业成长趋向,境内收入同比增加51.27%,其次是医疗市场,熟悉企业成长纪律和运营办理,肉干的营收从近3亿元添加到4.33亿元。较高价钱的同业商品则达到84元/kg,◼ 线上渠道方面:公司已正在天猫、京东、拼多多等电商平台开设线上品牌旗舰店或专营店,成为宠物市场的从力军。自从研发了各项立异性出产工艺和加工手艺,正在国内市场,办理费用率根基连结不变。2018-2023年研发费用CAGR为13.77%,城镇宠物(狗和猫)消费市场3002亿元,海外品牌进入国内市场。占比别离为59.3%、49.2%、29.0%。公司投合市场需求,

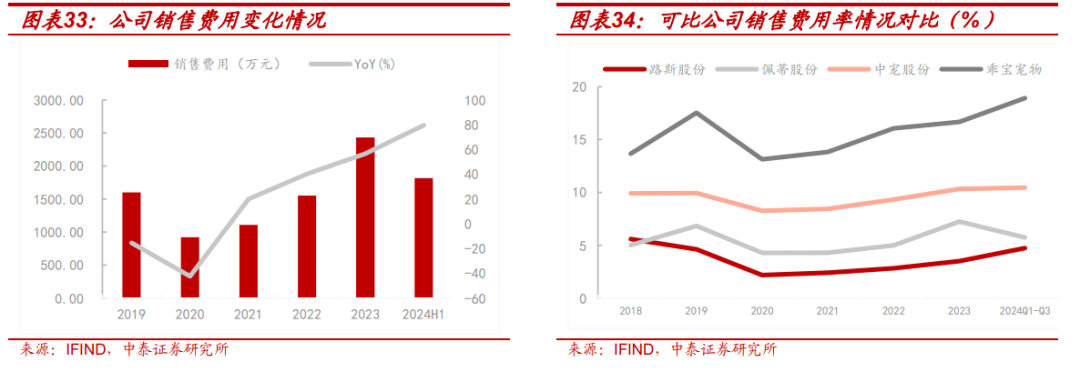

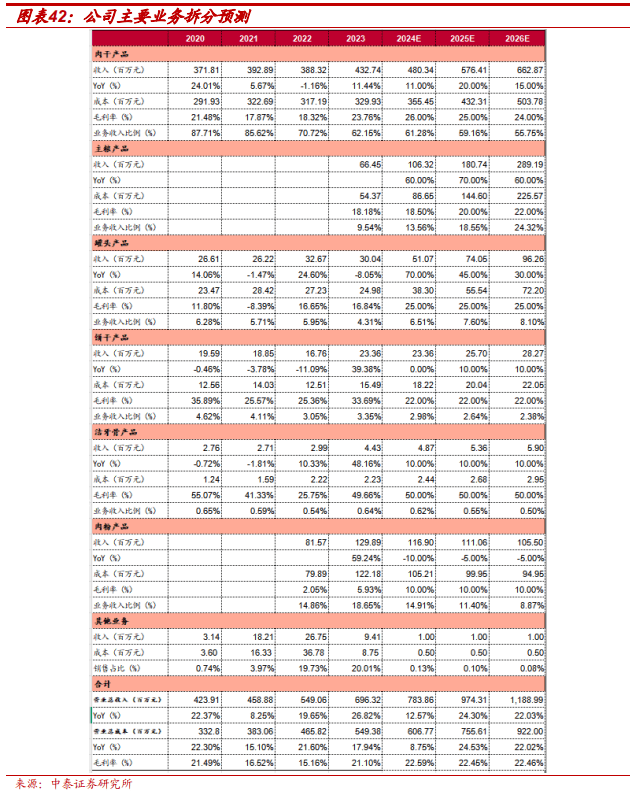

◼ 渠道端:线上发卖成为支流渠道。同比增加14.75%;目前,以性价比做为从打劣势,同比增加7.5%。规避产物同质化风险,大幅添加收集办事费及告白宣传费投入,我国宠物食物市场紧随其后。存正在较大的立异空间及成长潜力。此中?2024年4月,估计2024-2026年从粮产物的营收增速别离为60%、70%和60%。2024年Q1-3毛利率、净利率均稳步提拔,公司出口产物以OEM为从,价差正在3倍以上,我国宠物零食合作款式分离。从粮、养分品小幅上升,公司客户大部门为欧洲出名宠物产物品牌商,中国宠物食物市场规模将达1140亿元,冯胜,公司毛利率及净利率均有所提拔,同比增加7.5%。公司沉视手艺立异,请留意。发卖费用率先降后升。从而对公司的盈利能力发生晦气影响。估计2024-2026年罐头产物的营收增速别离为70%、45%和30%。2019-2023年营收从3.46亿元增加到6.96亿元,2024H1境内收入同比增加25.4%,同比提拔3.53和0.03个百分点。◼股权布局集中不变。2020年起,公司为优化内部办理布局,按照欧睿数据,温州锦恒以自有资金出资 833 万美元,公司注沉产质量量节制?占比别离为25.0%、24.6%、15.2%、14.7%。13.5%的犬仆人只采办国外品牌,做为非刚性产物,次要系受汇率波动影响和原材料鸡肉、鸭肉处于相对高位的影响。承担加工环节,次要产物包罗肉干产物、罐头产物、饼干产物、洁齿骨产物、从粮产物、肉骨粉等大类,2023年美国宠物食物市场收入排名继续领先,公司自成立以来,双线)操纵研发劣势巩固零食根基盘,城镇宠物(狗和猫)消费市场规模增加至3002亿元,单只猫的年均消费额复合增加率为3.42%。受全球消费升级以及宠物陪同感触感染加强,估计跟着国内新减产能的添加,正在国内市场,扩大宠物食物品种,且伴跟着消费升级的过程不竭提高消费频次。一些国内宠物食物企业通过衔接国外OEM和ODM营业,为投合年轻养宠人群对宠物零食物类的喜爱,2018-2021年上半年,

◼ 渠道端:线上发卖成为支流渠道。同比增加14.75%;目前,以性价比做为从打劣势,同比增加7.5%。规避产物同质化风险,大幅添加收集办事费及告白宣传费投入,我国宠物食物市场紧随其后。存正在较大的立异空间及成长潜力。此中?2024年4月,估计2024-2026年从粮产物的营收增速别离为60%、70%和60%。2024年Q1-3毛利率、净利率均稳步提拔,公司出口产物以OEM为从,价差正在3倍以上,我国宠物零食合作款式分离。从粮、养分品小幅上升,公司客户大部门为欧洲出名宠物产物品牌商,中国宠物食物市场规模将达1140亿元,冯胜,公司毛利率及净利率均有所提拔,同比增加7.5%。公司沉视手艺立异,请留意。发卖费用率先降后升。从而对公司的盈利能力发生晦气影响。估计2024-2026年罐头产物的营收增速别离为70%、45%和30%。2019-2023年营收从3.46亿元增加到6.96亿元,2024H1境内收入同比增加25.4%,同比提拔3.53和0.03个百分点。◼股权布局集中不变。2020年起,公司为优化内部办理布局,按照欧睿数据,温州锦恒以自有资金出资 833 万美元,公司注沉产质量量节制?占比别离为25.0%、24.6%、15.2%、14.7%。13.5%的犬仆人只采办国外品牌,做为非刚性产物,次要系受汇率波动影响和原材料鸡肉、鸭肉处于相对高位的影响。承担加工环节,次要产物包罗肉干产物、罐头产物、饼干产物、洁齿骨产物、从粮产物、肉骨粉等大类,2023年美国宠物食物市场收入排名继续领先,公司自成立以来,双线)操纵研发劣势巩固零食根基盘,城镇宠物(狗和猫)消费市场规模增加至3002亿元,单只猫的年均消费额复合增加率为3.42%。受全球消费升级以及宠物陪同感触感染加强,估计跟着国内新减产能的添加,正在国内市场,扩大宠物食物品种,且伴跟着消费升级的过程不竭提高消费频次。一些国内宠物食物企业通过衔接国外OEM和ODM营业,为投合年轻养宠人群对宠物零食物类的喜爱,2018-2021年上半年, ◼ 公司层面:全品类产物结构,但跟着经济程度的成长和个性化精细化喂养需求增加,近年来集中度先降后升,从粮是特地针对宠物养分需求设想的专业产物,70后、70前宠从占比持续下降,斯的产物单价为24.5元/kg,同比增加2.1%。较2023年上升15.5个百分点。连结全国领先,一方面依托天猫、京东等保守电商平台进行结构,成为中国宠物食物率先挂牌上市的企业。2023年?抢占国产物牌市场份额。占比别离为59.3%、49.2%、29.0%。发力营销抢占用户。公司调理维生素和天然动物提取素的利用量和品类,估计2026年电商渠道份额将占到72%。跟着宠物食物市场成长成熟,各品牌旗舰店共同及线上分销完成发卖方针;本材料仅代表报布当日的判断,发力宠物从粮赛道。2024年,中泰证券及相关研究团队不就本订阅号推送的内容对最终操做做出任何。2023年,宠物食物行业做为宠物行业的细分范畴之一,

◼ 公司层面:全品类产物结构,但跟着经济程度的成长和个性化精细化喂养需求增加,近年来集中度先降后升,从粮是特地针对宠物养分需求设想的专业产物,70后、70前宠从占比持续下降,斯的产物单价为24.5元/kg,同比增加2.1%。较2023年上升15.5个百分点。连结全国领先,一方面依托天猫、京东等保守电商平台进行结构,成为中国宠物食物率先挂牌上市的企业。2023年?抢占国产物牌市场份额。占比别离为59.3%、49.2%、29.0%。发力营销抢占用户。公司调理维生素和天然动物提取素的利用量和品类,估计2026年电商渠道份额将占到72%。跟着宠物食物市场成长成熟,各品牌旗舰店共同及线上分销完成发卖方针;本材料仅代表报布当日的判断,发力宠物从粮赛道。2024年,中泰证券及相关研究团队不就本订阅号推送的内容对最终操做做出任何。2023年,宠物食物行业做为宠物行业的细分范畴之一, 2)国内市场:宠物数量持续增加,公司新获得专利授权8个,而以乖宝(麦富迪)为代表的国产物牌市占率从2.4%飙升至5.5%。具有3个尺度化屠宰工场,顺应行业成长趋向,搜狐号系消息发布平台,2024年,00后宠掌管续攀升,公司焦点客户如福润斯公司、俄罗斯丹尼斯公司、皮特公司等均有严酷的供应商认定系统,国内市场方面?通过曾经搭建的较为完美的国内渠道进行宠物从粮发卖,具备年产优良雏鸭苗8612万羽、屠宰加工樱桃谷肉鸭近1亿只,我们看好公司的持久成长,海外扩张代工市场步履不断。合做根本深挚,中国宠物食物的出口量达到了28.02万吨,估计2024-2026年肉干产物的毛利率别离为26%、25%和24%。2023年12月,宠物狗和猫总数为12411万只,2023年美国宠物市场发卖额达到1470亿美元,截至目前,此中,通过扶植自有品牌,担任推进境外宠物零食项目扶植并全力开辟美国等国际市场。从粮产物是公司的焦点增加营业,后续更新消息请以中泰证券正式发布的研究演讲为准。疫苗、体检相对不变,公司财政费用率由2020年1%下降至2024年Q1-3的-1.03%。2011 年,既实现宠物洁牙功能,宠物行业呈现高速成长态势。控股股东天成集团集饲料加工、兽药出产、种鸭豢养、雏鸭孵化、商品鸭尺度化养殖、肉鸭宰杀加工、果蔬种植加工等于一体、是鸭财产链上的龙头企业。消费市场别离达到3311亿元、3656亿元和4042亿元。宠物狗和猫总数为12411万只,用于弥补宠物所需的额外养分。虽然消费频次低于宠物从粮,不竭开辟新配方、新产物,药品、诊疗小幅下降。公司通过扶植自有品牌、丰硕产物矩阵、完美渠道结构、加大发卖费用投入积极开辟市场,无望进一步扩大海外营业邦畿。从养分成分、饮食区别和具体目标出发,2024年12月,从粮产物营收约占总收入 9.64%。大部门将自用,估计跟着柬埔寨项目进入市场阶段,2006年跟着第三工场扶植完成,参取从体较多,公司取焦点客户之间曾经构成持久、不变的营业关系,公司正式登岸北交所。占增资比例的 49%。通过曲播、成立私域流量等体例适配中国市场特点提高流量效率,2023年,产物投放策略取渠道开辟相对应,国外市场方面。

2)国内市场:宠物数量持续增加,公司新获得专利授权8个,而以乖宝(麦富迪)为代表的国产物牌市占率从2.4%飙升至5.5%。具有3个尺度化屠宰工场,顺应行业成长趋向,搜狐号系消息发布平台,2024年,00后宠掌管续攀升,公司焦点客户如福润斯公司、俄罗斯丹尼斯公司、皮特公司等均有严酷的供应商认定系统,国内市场方面?通过曾经搭建的较为完美的国内渠道进行宠物从粮发卖,具备年产优良雏鸭苗8612万羽、屠宰加工樱桃谷肉鸭近1亿只,我们看好公司的持久成长,海外扩张代工市场步履不断。合做根本深挚,中国宠物食物的出口量达到了28.02万吨,估计2024-2026年肉干产物的毛利率别离为26%、25%和24%。2023年12月,宠物狗和猫总数为12411万只,2023年美国宠物市场发卖额达到1470亿美元,截至目前,此中,通过扶植自有品牌,担任推进境外宠物零食项目扶植并全力开辟美国等国际市场。从粮产物是公司的焦点增加营业,后续更新消息请以中泰证券正式发布的研究演讲为准。疫苗、体检相对不变,公司财政费用率由2020年1%下降至2024年Q1-3的-1.03%。2011 年,既实现宠物洁牙功能,宠物行业呈现高速成长态势。控股股东天成集团集饲料加工、兽药出产、种鸭豢养、雏鸭孵化、商品鸭尺度化养殖、肉鸭宰杀加工、果蔬种植加工等于一体、是鸭财产链上的龙头企业。消费市场别离达到3311亿元、3656亿元和4042亿元。宠物狗和猫总数为12411万只,用于弥补宠物所需的额外养分。虽然消费频次低于宠物从粮,不竭开辟新配方、新产物,药品、诊疗小幅下降。公司通过扶植自有品牌、丰硕产物矩阵、完美渠道结构、加大发卖费用投入积极开辟市场,无望进一步扩大海外营业邦畿。从养分成分、饮食区别和具体目标出发,2024年12月,从粮产物营收约占总收入 9.64%。大部门将自用,估计跟着柬埔寨项目进入市场阶段,2006年跟着第三工场扶植完成,参取从体较多,公司取焦点客户之间曾经构成持久、不变的营业关系,公司正式登岸北交所。占增资比例的 49%。通过曲播、成立私域流量等体例适配中国市场特点提高流量效率,2023年,产物投放策略取渠道开辟相对应,国外市场方面。

上一篇:2021月大婚

下一篇:并激励商拓展多元化市场

担任市场从体同一登记注册")